全国服务热线

0762-8729999

【发布时间:2024-05-17 06:43:40】

来源:八戒体育官网

最近,猪肉慢慢的变成了大家关注的焦点,国内生猪养殖市场情况如何?各省养殖占比有多少?消费量又有多少?一文为你答疑解惑!

生猪的供需格局和猪肉的供需存在天然的强关联性,生猪的供给和需求关系,也受其下游产品猪肉的供需关系影响。按照产出顺序,生猪和猪肉的关系为前者是后者的基础产品,猪肉是生猪的下游产品,两者发生转变的环节在于屠宰环节。

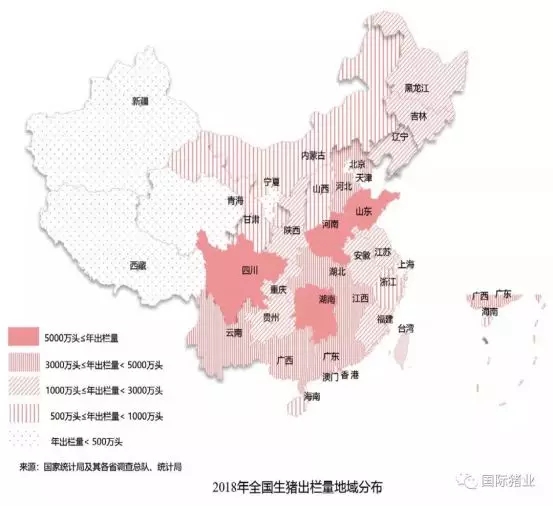

我国居民对猪肉消费习惯主要以热鲜肉消费为主,就决定了生猪养殖地和消费地比较近。另外中东部气温适宜,水源方便,有利于生猪生长,中东部以及南方经济比较发达,人口比较多,多方面问题导致我国生猪养殖主要集中在

华东、华中、西南和华南。东北地区养殖量也比较大,主要供往京津冀内蒙一带,东北地区也有养殖优势,饲料成本比较低,铁路陆运交通便利,地域辽阔适合规模化企业发展。

据当地统计局报告,2019年上半年,四川、河南、湖南三省生猪出栏量分别为2754.4万头、2796.54万头、2724.60万头,同比降幅分别为4.1%、8.4%、8.7%;2019年6月末,河南、湖南生猪存栏分别为3556.89万头、3267.8万头,同比分别下降15.1%、10.9%。此外,2019上半年,广东省生猪出栏量同比下降5.1%,生猪存栏同比下降33.9%,其中能繁母猪存栏下降幅度达42.9%;而在在甘肃、贵州等地,生猪出栏、猪肉产量出现微弱增长。

国际猪业讯息,受2018年8月以来非洲猪瘟疫情影响,除湖北、云南、广东、广西、贵州等地生猪出栏量出现增长外,全国多数地区生猪出栏量同比下降,尤以非洲猪瘟疫情次数发生较多的辽宁、黑龙江、吉林等地较为显著。但总的来看,全国各地生猪出栏榜单的位次依然较为稳定。四川、河南、湖南生猪年出栏量排在全国前三位,湖南在2018年跌破6000万头关口。目前,生猪出栏量超过3000万头的省份达到10个,它们均排在前10位。

各地人口分布与生猪出栏人均占有量(区别于人均消费量)存在比较大差异,差异最明显的是浙江、广东、江苏、安徽以及海南。从榜单来看,湖南、云南、四川分别位列前三位,2018年各自生猪出栏每百人占有量分别为86.9头、76.7头、76.6头,远高于同期全国生猪出栏每百人占有量49.7头。

近半数地区猪肉人均占有量低于全国水平。各地猪肉产量榜单位次大致与生猪出栏相同,排在前10位的地区依次分别为四川、河南、湖南、山东、湖北、云南、河北、广东、广西及江西,各自年猪肉产量均在200万吨以上,四川、河南、湖南、山东4个养猪大省的猪肉产量均超过400万吨;陕西、浙江、山西、甘肃、海南、天津、北京、上海等13个地区的猪肉产量低于100万吨。

根据生产组织模式划分。大致上可以分为散养和规模养殖,散养模式目前在我国占比在加速下滑,规模养殖占比在加速增加。规模养殖中“公司+农户”和“公司自繁自养”两种模式相对较多,近几年国家政策鼓励农民养殖合作社形式,发展也比较迅速。“公司+农户”模式正在成为中国大型养殖企业的一种扩张方式。

国内生猪养殖有突出贡献的公司温氏股份是“公司+农户”模式创始者并且是发展最成功的企业。“公司自繁自养”模式是生猪饲料、育种、养殖均由公司完成。国内以公司自繁自养模式为代表并发展成功的有突出贡献的公司是牧原股份。

根据养殖阶段专业分工划分。分为:专业二元母猪养殖、专业育肥、自繁自养、一体化养殖。

自繁自养模式涵盖了从种猪到育肥猪的整个生产的全部过程。按照规模不同分为小、中、大规模自繁自养。由于产业链周期覆盖较长,小规模自繁自养抗风险能力比较弱,行业占比在逐渐下降。中大规模自繁自养专业化水平、资金实力和盈利水平都比较好,抗风险能力较强,行业竞争能力比较强。

一体化养殖覆盖产业链比较广,涵盖上游机械设备、饲料加工业、育种、养殖、屠宰甚至终端零售。例如温氏股份、双汇发展、中粮集团、正大(中国)、牧原股份、天邦股份等。

消费升级推动产业升级。如果我们把猪肉消费主力算成是70后、80后、90后人群,由于人均收入水平提升以及健康的消费理念,花了钱的人安全、优质、品牌和特色猪肉产品更加喜好,消费越来越多样化。消费升级倒推产业升级,安全、健康、有特色的产品将是未来市场发展的方向。产业链上游积极向下游延伸,下游企业也开始往上游拓展。猪肉终端需求可分为:低端安全猪肉(饲料喂食)、中端有机猪肉、高端地方特色猪肉。

养殖向标准化、专业化发展。我国生猪产业高质量发展正处在规模化发展起步加速阶段,生猪养殖专业化进程在不断加快。未来行业龙头不断纵横向整合壮大,其他养殖户将走专业化分工,生猪养殖模式将会慢慢的标准化、专业化。除了传统的繁育到肥猪出栏一体化的养殖模式外,种猪培育→仔猪哺育→育肥饲养,各养殖阶段的专业化分工协作比例将不断增加。

养殖区域分布调整,冷链物流体系完善。根据“十三五”生猪产业高质量发展规划的生猪重点发展区和潜力增长区,重点发展区在满足本区域需求同时,还要供应长三角和珠三角一带。潜力增长区是发挥其资源优势,支持产业化有突出贡献的公司发展建设,发挥其产业带动作用。生猪产业有突出贡献的公司在东北和西南的云贵地区的布局已有规划和建设,是将来产业高质量发展重点。不管是重点发展区还是潜力增长区,不能离开生猪或肉品的物流调运。

扫描二维码,关注我们

网站网址:www.xmxrf.com